01、欧美多个纸厂再宣布关停纸机

整个欧洲的印刷和书写纸生产商正在停工并关闭机器,以便使产量适应不断下降的需求。按此前的计划,芬欧汇川施泰尔米尔工厂的新闻纸4号纸机将于第二季度末关闭。据接近该公司的消息人士透露,这方面的决议已经获得通过,提到的日期是6月26日。

今年3月宣布,芬欧汇川雄高工厂6号纸机也可能即将停止生产改良新闻纸和SC纸。截至6月第二周末,有关停工的谈判仍在进行中,但根据利益相关者目前的估计,谈判可能很快就会结束。芬欧汇川在3月份曾表示,将在谈判结束后关闭,计划于第二季度末关闭。

施泰尔米尔工厂的4号纸机将于2024年初由Heinzel接管,每年可生产高达32万吨新闻纸和MFS纸。Heinzel将从明年初起将另一台已关闭一段时间的3号纸机转为生产牛皮纸。4号纸机的进一步计划尚不清楚。

过去两个季度,新闻纸以及其他印刷纸和书写纸的市场非常疲软。据市场参与者估计,目前欧洲大多数最常见纸种的生产工厂的运行率仅为其满负荷的60%-75%,结果就是价格压力和价格下跌。造纸制造商正在应对各种类型和规模的停产和减产。在市场供应方面,生产受到进一步限制,Norske Skog索格布鲁格工厂的6号纸机因损坏而关闭。

此外,盟迪的杜伊诺工厂(原属于Burgo)计划于今年年底停产,以便新所有者盟迪明年转产瓦楞原纸。根据该公司的计划,LWC生产(20万吨/年)将一直持续到转换开始为止。Heinzel的拉基兴工厂也宣布了类似的时间表,该工厂的11号纸机(每年33万吨)仍将在2023年底之前生产新闻纸,之后将转为生产再生瓦楞纸箱材料。到目前为止,没有迹象表明杜伊诺和拉基兴的赛程会发生变化。

在大洋洲,Opal位于澳大利亚的纸厂正关闭位于维多利亚拉特罗布谷的马里韦尔工厂生产白色和棕色包装纸的2号纸机,并已经开始与受影响的团队成员进行磋商。今年早些时候,Opal关闭了马里韦尔的5号纸机——该机器生产的复印纸包括市场领先的Reflex——此前最高法院决定迫使纸浆供应商VicForests缩减在濒危负鼠栖息地的采伐规模。Opal上个月抨击了维多利亚州政府决定在2023年12月结束所有原生森林采伐的决定,这比计划提前了六年。

6月19日上午在最新消息中,日本纸业集团旗下的这家公司表示,它决定关闭马里韦尔的2号纸机,但1号纸机、3号纸机和4号纸机将继续为澳大利亚和新西兰的纤维包装市场服务。“不幸的是,缺乏VicForests供应意味着马里韦尔纸厂没有足够的木材来继续生产任何白纸产品,”Opal指出。

2号纸机是现场最小的机器,以前生产白色和棕色包装纸。“这种情况将导致我们的制造计划发生变化,例如,我们正在继续努力,以便将来将一些棕色的2号纸机的产品转移到3号纸机机器上。我们已将2号纸机的关闭定为在8月下旬生效,但这个时间安排将由包括客户讨论在内的许多考虑因素决定。”

Opal已开始与受影响的团队成员及其代表就这一决定的影响进行磋商。团队成员的健康、安全和福祉仍然是其核心关注点,Opal通过员工援助计划和马里韦尔工厂的其他现场服务提供额外支持。虽然马里韦尔工厂不再生产白纸,但1号纸机、3号纸机和4号纸机将继续为澳大利亚和新西兰不断增长的纤维包装市场生产牛皮纸和纸板。

由于文化纸市场的强劲下滑,Lecta已关停了其孔达工厂的4号纸机,该工厂生产铜版纸,该公司日前向员工代表宣布了一项重组项目,他们将就此进行磋商。

Lecta预计将在8号纸机上完全专注于孔达纸厂的特种纸、格拉辛纸和C1S的生产,并于2021年通过转换对其进行了投资。此外,Lecta 目前正在投资RD锅炉,为8号纸机提供极具成本竞争力的能源解决方案,并通过减少二氧化碳排放来减少工厂的碳足迹,这符合Lecta的可持续发展战略和目标。RDF锅炉将2024年年中投入运行。

景兴纸业在马来西亚雪兰莪州的一家新工厂启动了每年80万吨的再生纸浆产能,第一批纸浆已经于5月28日生产出来。年产80万吨/年的再生原浆产能包括两套福伊特提供的旧瓦楞纸箱 (OCC) 系统,总处理能力为每天2400吨。

该工厂是这家纸业公司于2019年初首次宣布的投资计划的第一站,计划将在雪兰莪州万津的工厂建设总产能为80万吨/年的再生纸浆和60万吨再生箱板纸,该工厂由其马来西亚子公司景兴控股运营。景兴纸业最初计划在2021年底前调试回收纸浆生产线,但由于新冠疫情减缓了环境许可证的申请过程和建设,该项目被推迟。该公司尚未透露年产60万吨回收箱板纸产能的投资计划的时间表。

雪兰莪工厂的部分再生纸浆产量将用于供给景兴纸业自己的再生纸机,该机器位于浙江省平湖市,总产能约为142万吨/年。5月初,在马来西亚再生纸浆生产线投产前,景兴纸业表示每年需要采购约12万吨再生纸浆用于自己的箱板纸与瓦楞纸生产,占原材料总量的8%。该公司计划在中国市场上销售剩余的再生纸浆。

景兴纸业的再生纸浆项目是中国的造纸厂商为确保优质再生纤维供应而在该级别进行的众多海外投资之一。这些再生纸浆设施大多位于东南亚国家,将进口的再生纸浆,尤其是含有高强度纤维的美国OCC,加工成再生纸浆,然后运往中国,供应当地的纸机。

Norske Skog宣布,位于奥地利施蒂利亚州布鲁克工厂的新改造造纸机3号纸机现在正生产仿牛卡纸和瓦楞纸。Norske Skog表示,3号纸机在进行改造后于5月底生产了第一卷回收箱板纸。此次改造不仅涉及造纸机,同样还改造了整个Norske Skog Bruck工厂。项目包括安装新的多燃料锅炉、建造新的OCC工厂以及扩建该设施的废水处理厂。

Norske Skog在一份声明中表示:“部分原因是我们正在加快交付,部分原因是我们仍在与全欧洲的忠实客户一起测试我们的纸张。我们很高兴收到相当多的积极反馈,尤其是关于我们产品优势的反馈。接下来的几周我们将继续熟悉新设备并改进我们的流程。到目前为止,我们主要关注较重的基重,从100 gsm开始。从下周开始,我们将开始研究克重较低的纸张,”该公司表示。

Klabi启动位于巴西巴拉那州奥蒂盖拉的Puma II项目的28号纸机。该机器配备了先进的技术,旨在生产更耐用、质量更高的纸板,尤其适用于食品和饮料领域。新的300米长的机器每年可生产460,000吨,可以灵活地生产白面纸和牛皮纸。28号纸机还将使Klabin能够开发白纸板,突显其一体化和多元化的商业模式,并巩固其作为全球最大纸板生产商之一的地位。

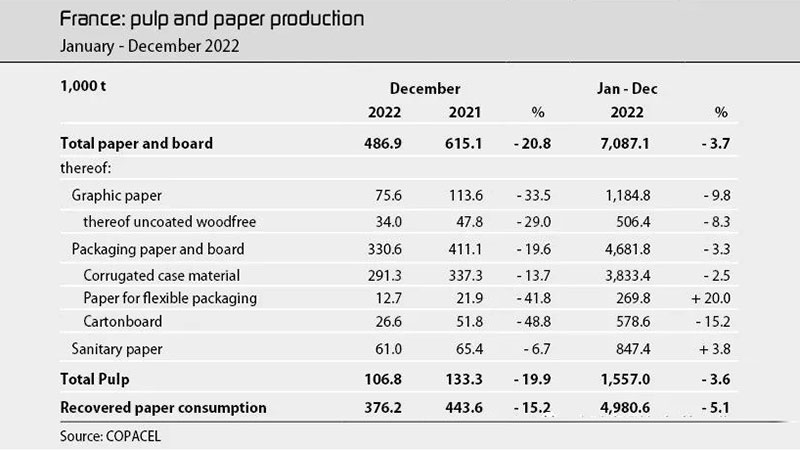

02、法国2022年造纸行业回顾:整体市场走势如坐过山车法国造纸行业协会Copacel对法国2022年的造纸行业经营情况进行了评估,结果是喜忧参半。Copacel解释说,会员公司同时面临着战争的爆发和3种不同的危机,但至少宏观经济形势并没有像人们担心的那样糟糕。 纸张表观消费量基本保持稳定,按年下降0.2%。

与上一年相比,法国造纸行业的工业产值下降了3.7%,部分原因是技术,部分原因是市场。2021年的显著特点是能源和原材料生产成本的明显增加,但法国公司在2022年通过提高销售价格转嫁了这一成本,从而使得该行业的总销售收入同比增长31%,至77亿欧元。

尽管法国造纸业大量出口,但该国2022年的贸易差额显示逆差增加了24%,达130万吨。尽管面临消费结构性下降,但图形纸产量的下降比包装纸的下降更为明显,尤其是由于2台纸机的关闭和重建(Norske Skog Golbey, VPK Alizay),增加了该国对印刷和书面纸进口的依赖。由于化学品和木材的供应问题、技术困难、火灾,以及年末与市场相关的减产之外的高能源成本,工业产出也有所下降。

尽管与欧洲平均水平(-5.9%),甚至德国(-6.5%)或西班牙(-4.8%)相比,法国2022年3.7%的纸张产量下降幅度不大,但该国的纸张产量在衰落。几台印刷和书写纸机器的关闭,加上包装纸产能增长放缓,已将法国在欧洲总产量中的份额从10年前的11%降至仅8%。

与普遍的担忧相反,2021年出现的通货膨胀并未对法国的纸张消费产生重大影响。2022年上半年,纸张消费的增长在夏季放缓之前是健康的,然后在第四季度根据纸张等级的不同出现了不同程度的收缩。与其他地方一样,法国印刷和书写纸生产份额的长期下降是戏剧性的——虽然2002年法国生产的纸张中有44.2%用于图形应用,但到2022年这一数字已降至16.8% 。包装纸的份额呈相反趋势,同期从45.5%增加到 66%。

法国包装纸生产在2022年表现相对较好。现在,该行业的重点是市场供应方面:新兴的箱板纸产能包括Norske Skog Golbey und Bruck、VPK Alizay、波兰的Schumacher Packaging等。此外,据报道,2023年前9个月北美将有大约200万吨/年的箱板纸产能。

在报告年度的两个半年,包装纸和印刷纸的需求发展差异很大。对于文化纸,由于2022年前4个月产能大量撤离以及芬欧汇川罢工,市场紧张局势加剧。 与2022年第四季度一样,由于去库存预计将于4月结束,目前印刷和书写纸市场面临需求低迷的局面。总的来说,出版用纸市场反映出不少期刊的印数呈下降趋势。Copacel预计,到2022年,法国期刊印刷总份数将下降10%。

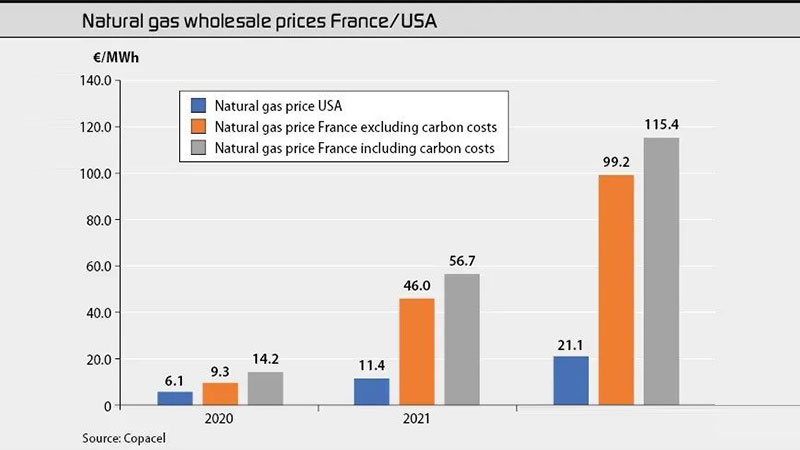

与其他地方一样,对于法国造纸业而言,2022年(以及迄今为止)的主要话题之一是能源价格上涨。去年它们的增加不仅推高了生产成本,而且还导致在成本高峰会造成损失的阶段偶尔停产。法国造纸业每年消耗约8太瓦时的天然气和6.5太瓦时的电力。

根据Copacel的说法,能源消耗因工厂而异,但生产成本中外部采购能源的份额从10%-30%不等。法国公司受到该国ARENH机制的保护,免受电价飙升的影响。该机制通过允许公用事业和公司以42欧元/兆瓦时的较低关税从垄断生产商EDF采购一定份额的核电,从而规范核电的获取,核电约占该国能源生产的75%。

此外,法国政府去年一次性将廉价电力的总配额从100太瓦时提高到120太瓦时,这使得该国的公司能够将补贴电力的份额提高到75%以上。Copacel报告称,法国造纸业所需蒸汽的62%来自生物质。然而,这个数字因对天然气的依赖程度而有很大差异。

尽管最近出现了缓和趋势,但2023年第一季度能源市场的前景对法国造纸业来说充满了不确定性。欧洲现在购买更多的液化天然气,这比俄罗斯的管道天然气更贵。此外,与世界其他地区相比,用于设定电价的优先顺序原则使欧洲生产基地处于竞争劣势。

对于2023年,该协会还在其成员国的市场上看到了积极的信号。Copacel指出,包装市场从塑料到纸张的转变将持续下去,但目前无法清楚地了解去库存和通货膨胀对纸品市场的真正影响。该协会敦促政界人士认识到他们在维护和提高法国造纸业竞争地位方面的作用。对于Copacel,这包括降低工业生产的税负和改革能源市场,以提高消费者对法国电力结构的可用性。该协会进一步要求政府必须结束对生物质作为可再生能源和原材料的竞争。Copacel还认为有必要在区域层面促进废纸的更大回收利用。

来源 | 派克吉尼 全球印刷与包装工业

-ky体育 返回

返回

2023-07-11

2023-07-11